Germán Alarco*/Resumen Latinoamericano, 21 de agosto de 2020

La magnitud de la reducción de los puestos de trabajo como resultado de la pandemia ha sido dramática. En Lima Metropolitana se han perdido en el trimestre de abril a junio de 2020 respecto del mismo periodo del año anterior 2.7 millones de empleos y autoempleos, y a los cuales hay que sumar más de cien desempleados adicionales; en total el 36% de la población en edad de trabajar. A nivel nacional se acaba de reportar para el mismo periodo una reducción de 6.7 millones de trabajadores de la población ocupada para el mismo periodo: 39.6% menos.

Efectivamente el informe del INEI considera el periodo de mayor contracción de la producción anualizada: 40% en abril, 33% en mayo y probablemente entre 15 y 20% en junio. Al respecto, es obvio que con el mayor nivel de actividad económica de julio y agosto se incorporen nuevos puestos de trabajo; pero el problema que se vislumbra es que no se recuperen a los niveles previos de la pandemia aún hasta el año 2022 o inicios de 2023 cuando se alcancen los niveles de producción de 2019. Roubini (2020) estima que la reducción del contenido de mano de obra por unidad de producto se contraerá aún más por la suma de los cambios tecnológicos internacionales en curso y los impactos del Covid-19. De esta forma es poco probable que con el modelo de crecimiento actual se puedan recuperar los niveles de ocupación perdida y menos incorporar a los jóvenes que ingresan periódicamente al mercado de trabajo.

Estrategia equivocada

Es obvio que la minería es importante por su contribución a la generación de divisas, al producto e inversiones; pero es iluso pensar que puede ser el sector clave para dinamizar toda la economía peruana en circunstancias de una caída tan dramática de los niveles de ocupación e ingreso de la población. La última tabla insumo producto de la economía peruana para 2017 (INEI, 2019) señala que el sector de hidrocarburos y minería ocupa directamente a 215,000 trabajadores (190,000 empleados y 25,000 auto empleados) respecto de una población ocupada total de 16.9 millones de trabajadores; sólo el 1.3% del total. En ese mismo año su contribución a la producción bruta fue del 9%.

Hay mucha mitología tanto sobre su aportación a los ingresos fiscales que se ha reducido cada vez más a lo largo del tiempo, como los efectos indirectos de esta actividad sobre la generación de empleo. El esquema de regalías mineras de 2011 se estableció sobre los ingresos netos y los gastos de las empresas han crecido de manera mayor que proporcional a sus ingresos. Para 2018 la aportación neta total del sector minero sumando impuestos y regalías fue menor al 8% de los ingresos brutos, por debajo del Quinto Real (20%), recordado por el Prof. Manco Zaconetti, que pagaban durante el Virreinato.

Desde años atrás el gremio empresarial minero insiste en señalar que un empleo en la minería genera 10 adicionales en las otras actividades económicas (2012). Luego lo ha reducido a 5. Este tema lo hemos comentado anteriormente en una columna titulada interrelaciones mineras fantasiosas donde lo estándar es que se ubique entre 2 y 3. Hay más empleo durante la fase de construcción de una mina que durante la operativa. La generación de un empleo directo en la gran minería es de alrededor de US$ 2.5 millones, 10 y 100 veces más que el valor en la industria manufacturera moderna y de una pequeña empresa respectivamente. La minería es muy relevante para el país; hay que desarrollar toda la que sea posible en armonía con el ambiente y la sociedad. Sin embargo, no requiere actividad promocional alguna.

Impactos sectoriales negativos

La cartera actual de inversiones del sector minero asciende a US$ 57,000 millones, de la cual el 71% corresponde a cobre. Esta concentración en un solo producto no es positiva, más aún cuando se plantea un escenario de estancamiento de la economía internacional para toda la década. En el largo plazo, entre 2008 y 2018, la producción anual de cobre creció 3.1% anual mientras que la demanda lo hizo al 3% anual (US Geological Services). Sin embargo, el problema se vislumbró más claramente en el último quinquenio de menor crecimiento mundial (2014−2018) en que la producción global aumentó al 2.9% anual y la demanda solo al 1.1% anual. El desbalance fue claro explicando la caída de los precios internacionales. Las actuales previsiones de precios del Banco Mundial (2020) muestran una recuperación hasta 2030 pero situándose 25% menos que sus niveles máximos de 2011.

Lamentablemente, en ese periodo de menor crecimiento en la demanda mundial el Perú fue una fuente importante de incremento de la producción. Entre 2014 y 2015 nuestra contribución fue de 323,000 TM.; y entre 2015 y 2016 de 653,000 TM a la par que los precios reales a nivel internacional cayeron 18.3%. En los años siguientes en que nuestra producción se mantuvo más o menos constante el precio creció ligeramente en términos reales. La producción adicional con los nuevos proyectos sería de 2.8 millones de toneladas que duplicaría nuestra producción por encima de los 5 millones de TM anuales. Los proyectos más grandes serían Las Granjas, Haquira, Quellaveco, Michiquillay, Rio Blanco, entre otros.

Diversificar Minería

Como lo hemos planteado en diversas oportunidades es urgente diversificar la producción minera. Hay buenos prospectos en el Litio (cuyo precio entre 2014 y 2018 subió de US$ 6,690 a US$ 17,000 por TM) y otros elementos raros con expectativas positivas para el futuro, con una escala de producción menos agresiva al territorio y más aceptable socialmente. Asimismo, no debemos olvidar que la elasticidad precio del cobre es más elástica por sus mayores sustitutos del acero, aluminio, titanio, productos plásticos y el reuso de desechos. Una mayor producción con menores precios reales puede tener sentido financiero para los productores, pero aporta menos relativamente al gobierno nacional, regional y locales.

Estructura productiva heterogénea

La heterogeneidad estructural establece la existencia de estructuras productivas diversas al interior de una economía cualquiera. El concepto fue desarrollado por Pinto (1970) quien señaló que en nuestra región predominaría una estructura dualista al contraponer enclaves exportadores de elevada productividad respecto del resto de la economía de la economía caracterizada por bajos niveles de productividad. Posteriormente, como resultado de la endogenización del progreso técnico, las tendencias y estrategias productivas, la lista de sectores modernos se ha ampliado, dependiendo de cada economía y modalidad de inserción a la economía global, al sector telecomunicaciones, financiero y seguros, automotriz, químico u otras actividades de exportación no tradicional.

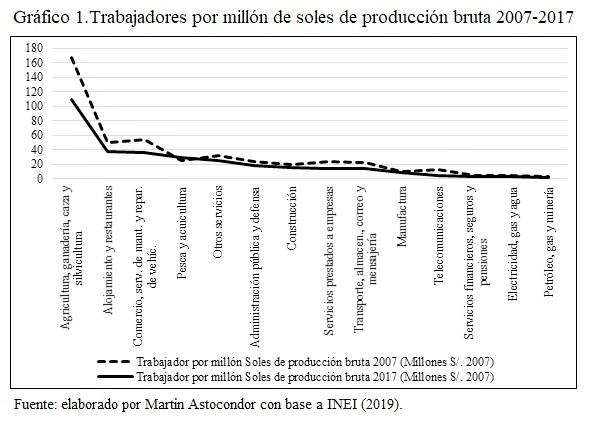

En el gráfico 1 se muestra la generación de empleo relativa a la producción bruta de las principales actividades económicas para 2007 y 2017 del Perú donde se observa una ligera reducción entre ambos periodos. Un millón soles de producción bruta generó 109 empleos en el sector agropecuario mientras que solo 2 en los hidrocarburos y el petróleo en 2017. Asimismo, la actividad con mayor generación de empleo relativo es la agropecuaria, seguida por alojamiento y restaurantes, comercio, pesca, otros servicios y la administración pública y defensa. Por el contrario, la que tiene menor generación de empleo son los hidrocarburos y la minería; electricidad, gas y agua; servicios financieros y telecomunicaciones. A un nivel intermedio se ubican la construcción, servicios privados, transporte y manufactura.

Hirschman (1987) planteó la posibilidad de crecer con base al empuje de determinados sectores productivos. El señalaba que este proceso puede iniciar a empujones, donde el planeamiento y política de desarrollo consiste principalmente en ir implantando sistemáticamente una serie de proyectos que aceleren el paso, construyendo las secuencias y repercusiones necesarias. El instrumento ideal para evaluar esta estrategia es la metodología insumo-producto, donde se toman en cuenta tanto las interrelaciones sectoriales, la generación de empleo e ingreso y la demanda final.

En el cuadro 1 se muestra como un aumento de S/. 1,000 millones en cada uno de los componentes de la demanda final (consumo privado, consumo público, formación bruta de capitales y exportaciones) de cada uno de los diferentes sectores productivos generan diversos impactos sectoriales y totales en la generación de empleo. Con esta evaluación se podría discernir cual sería la mejor estrategia para generar empleo e ingresos en la población en una coyuntura como la actual. Este ejercicio, ahora simplificado, podría extenderse a una lista más amplia de actividades y otras evaluaciones conexas tal como desarrolló Gonzales de Olarte (2016).

Se presenta la generación de empleo de aumentar la demanda final en cinco actividades económicas. Los resultados son interesantes con mayores impactos en el sector agropecuario; seguido por la manufactura por sus mayores encadenamientos productivos; pesca; construcción y por último los hidrocarburos y productos mineros. El impacto total sobre el empleo de una mayor demanda de productos agropecuarios sería 8 veces más del que ocurriría en los hidrocarburos y minería por el mismo aumento de la demanda.

Cuadro 1. Impactos directos e indirectos sobre el empleo de un aumento de la demanda final en sectores productivos seleccionados 2017 (Empleos por S/. 1,000 millones)

Cuadro 1. Impactos directos e indirectos sobre el empleo de un aumento de la demanda final en sectores productivos seleccionados 2017 (Empleos por S/. 1,000 millones)

Diversificación productiva

El ejercicio anterior nos nuestra que si queremos enfatizar en la generación de empleo e ingresos no podemos insistir en lo mismo que antes: mayores exportaciones de los sectores extractivos. Es necesario definir nuevas políticas de gasto público que enfaticen sobre la oferta y la demanda de sectores económicos y rubros en particular. De las políticas generales es necesario transitar a las específicas con prioridad en los mercados internos para lo cual se requiere más y apoyo continuo al ingreso de las familias (léase bonos periódicos para los estratos de bajos ingresos). Tanto las exportaciones enfrentan la restricción natural de economías con una frágil recuperación y mercados cerrándose, como inversiones privadas poco probables dados los altos niveles de capacidad instalada ociosa existentes como resultado de la crisis.

Atender las circunstancias actuales implica una gran creatividad. Se requiere también de mucha inversión pública pero no la asociada a los mismos proyectos del Plan Nacional de Infraestructura para la Competitividad que considera multiplicadores de la inversión similares en todos los proyectos cuando estos son diferentes. Asimismo, el Plan no contempla los impactos en la generación de empleo o si estos se ubicarían en zonas de mayor pobreza donde es fundamental elevar la productividad e ingresos como un gran proyecto de riego y cosecha de agua extendido para numerosas zonas de la sierra. Se necesitan muchos pequeños proyectos vinculados a la economía campesina de subsistencia y al desarrollo rural.

Algo más

Se debe reformular la estrategia de reactivación económica hacia una más orientada a la generación de ocupación e ingresos; sin embargo, no debe olvidarse que también se requiere avanzar en la transición ecológica, a la par de las divisas e ingresos fiscales para hacerla sostenible en el tiempo.

*Profesor de la Universidad del Pacífico

FUENTE: Otra Mirada