Contribución a la Décimotercera Conferencia de la Asociación Mundial de Economía Política (WAPE1, «Karl Marx and Rosa Luxemburg: Thought Legacy and Contemporary Value2» – Berlín, 16 – 18 de julio de 2018

Las finanzas están por todos lados, impregnan todo, dominan todo. Es difícil escapar de ellas. Para caracterizar este fenómeno, muchos economistas utilizan el término de «financiarización». Aunque este concepto está muy extendido, supone, en realidad, gran cantidad de problemas.

Se trata de un concepto mal definido, que designa un proceso que no se sabe si es o no revocable. Según esta narrativa, habría un capitalismo industrial «de antes», hasta los años 70. Después, las finanzas pasarían a dominarlo todo. Aunque se han apreciado cambios claros en las estadísticas, nos parece importante no limitarnos a una descripción de lo que ha pasado, sino tratar de responder a la pregunta: ¿por qué las finanzas son tan importantes a día de hoy?

En realidad, estamos asistiendo al advenimiento del capital financiero, inaugurado en el siglo XIX, pero que alcanza hoy su máximo potencial. Y este desarrollo no tiene nada que ver con una deriva, un exceso del capitalismo. Se trata de su propia esencia.

Las primeras formas de capital financieron fueron bancos que adquirieron grandes participaciones, y a través de estas, el control de los grupos industriales. En algunos casos menos habituales, sucedió al contrario: las fortunas industriales consideraron que debían tener un brazo financieron y lo construyeron en la forma de bancos. Como resultado de este proceso, se produce una fusión entre las dos formas de capital, como Rudolf Hilferding y después Lenin desribieron y definieron acertadamente.

A día de hoy, puede parecernos que esta forma del capital financiero ha desaparecido. Desde luego, los bancos siguen siendo muy poderosos, pero ya no poseen grandes participaciones en la industria. Ya no son los grandes accionistas de las principales multinacionales del mundo.

En realidad, son otros actores los que han ocupado ese papel progresivamente. En particular, hoy por hoy, se trata de las sociedades de gestión de activos, que dominan el accionariado de las empresas más importantes del planeta. Esto tiene un efecto fundamental para entender la manera en que este nuevo capital financiero extrae su renta a partir de la infraestructura productiva, y por tanto, a partir de los trabajadores. Se busca el beneficio más inmediato, más elevado posible, eventualmente destruyendo las instalaciones industriales, ya que una sociedad de gestión de activos de este tipo puede rápidamente desvincularse de una empresa que no genera suficientes beneficios y trasladar sus inversiones a otras, hasta el agotamiento de éstas. Y así sucesivamente.

Este nuevo capital financiero es, por tanto, aún más parasitario que el anterior. Y, sobre todo, está devorando cualquier futuro posible para el capitalismo. De ahí que exista una cierta incomprensión entre los trabajadores, los sindicalistas, a quienes no dejan de venderles que el mercado es el sistema más eficiente, pero que constatan en su detrimento que esto no es del todo cierto. Esto provoca una rabia justificada que se manifiesta en ocasiones a través de huelgas prolongadas, ocupaciones de fábricas en re-estructuración, luchas contra los cierres, movimientos contra los gobiernos que financian las políticas del capital financiero, versatilidad electoral, etc.

La ventaja de la banca en la acumulación capitalista

Para Karl Marx, la base fundamental de la evolución del capitalismo es la acumulación de capital. Es la producción de plusvalor por parte de los trabajadores asalariados, lo más grande posible, y su incorporación al proceso productivo para aumentar aún más este valor añadido en el futuro.

Marx distingue tres categorías de capital cuyo objetivo es el mismo, a saber, la acumulación de capital. Sin embargo, los medios que emplean para ello son diferentes: el capital industrial3[3, el capital comercial, y el capital portador de intereses (o capital bancario4. Define de este modo un circuito de producción particular para cada uno de ellos. Si asignamos la letra A para el capital monetario, M para el capital en forma de mercancía, y P para el capital productivo, el circuito del capital industrial sigue la fórmula:

A – M… P… M’ – A’

Por su parte, el capital comercial se limita normalmente a vender una mercancía. En otras palabras, su circuito queda definido por la fórmula:

A – M – A’

Y el capital bancario conforma con prestar el dinero, siguiendo la fórmula:

A – A’ 5

Para Marx, la fórmula del capital industrial es la fundamental, ya que incluye una fase de producción en la cual se crea un valor añadido. Solo el trabajo durante la producción (es decir, durante el estadio P) permite crear este valor añadido. Y los beneficios obtenidos por el capital comercial y el capital bancario lo son en tanto en cuanto constituyen intermediarios de una transferencia de valor añadido. En efecto, su función en el capitalismo es acelerar la rotación del capital, es decir, acortar las etapas durante las cuales el capital no es «productivo». Esto facilita la acumulación del capital industrial y, a cambio, este adelanta una parte de su valor añadido al capital comercial y al capital bancario.

Al final de la Edad Media, son el capital comercial y el capital financiero los que se principalmente se desarrollan. Es la época de las grandes compañías comerciales como las Compañías de las Indias Orientales y Occidentales. Estas sociedades consiguen beneficios cuantiosos comprando las mercancías de regiones muy lejanas que luego venden a precios muy altos en Europa.

Pero no es sino a partir del momento en que se produce una modificación del modo de producción, de las relaciones sociales en la propia producción, con la incorporación de los asalariados que crean el valor añadido, cuando el capitalismo comienza a despegar y se convierte en la forma preponderante (que empieza, realmente, en Inglaterra en el siglo XVII6). En ese momento, el capital industrial suplanta las otras formas de capital. Es el verdadero comienzo del capitalismo y de su reinado: el capital industrial es el centro del desarrollo capitalista y el capital comercial y bancario se subordinan a él.

En el desarrollo capitalista se va a manifestar otra tendencia. Las diferentes empresas intentan conseguir el mayor beneficio posible para poder reinvertirlo y crecer con más rapidez que las empresas rivales. El efecto más importante de la economía de mercado es que elimina poco a poco las compañías menos sólidas. De este modo, la competencia acaba con los competidores.

Cada empresa intenta acumular más rápido y en mayor cantidad que las demás, utilizando cualquier estratagema necesaria para conseguirlo. Rápidamente, una empresa (en ocasiones un grupo) impone un ritmo de acumulación que las demás deberán seguir a riesgo de desaparecer. Es la empresa lider. Las otras son, en este momento, bajo presión. Estas compañías sufren pérdidas y, pronto, cuando las crisis llegan (lo cual es inevitable bajo el capitalismo), quiebran.

Estas situaciones ponen en el punto de mira a los bancos que han concedido préstamos a estas sociedades en dificultades. Si éstas caen, corren el riesgo de perder sus créditos. Tienen dos posibilidades: o aceleran el proceso de la quiebra, esperando recuperar su dinero antes que el resto (otros bancos, proveedores, asalariados…); o transforman las deudas en participaciones de capital, convirtiéndose en accionistas mayoritarios de la empresa y la reactivan, invirtiendo capitales suplementarios con el objetivo de alcanzar a la empresa líder. Progresivamente a lo largo del siglo XIX, la segunda opción se fue imponiendo.

El aporte realizado por el capital bancario impulsa a las empresas que lo reciben y se benefician de él a la cabeza de los diferentes sectores productivos. Subitamente, estos reciben un suplemento de capital que pueden invertir para conseguir mejores máquinas, para estudiar los métodos de sus competidores… El proceso de acumulación se acelera. En esta competencia desenfrenada, las necesidades de capital se hacen cada vez más importantes. Las compañías líderes empiezan a preguntarse si no deberían asociarse también a alguna institución de crédito.

Se produce así la inversión del proceso. Mientras que al principio el capital industrial dominaba y el capital comercial y el bancario se desarrollaban a su sombra, a su servicio, la batalla por la acumulación cambia completamente la situación. De pronto, el capital bancario se vuelve preponderante, ya que concentra el elemento más importante de la acumulación, a saber, el capital.

La generalización del capital financiero

Es en Bélgica donde se desarrolla en primera instancia y a gran escala este dominio de la banca sobre el resto de la economía. Desde 1835, dos instituciones, la Sociedad General de Bélgica (SGB) y la Banca de Bélgica, adquieren un número increíble de participaciones en las distintas sociedades mineras, metalúrgicas, de transporte y de otras actividades. Así, la SGB toma posesión de aproximadamente el 40% de las minas de carbón del Borinage7, que producían en aquella época casi el 60% del carbón belga.

A continuación, después de que la Banca de Bélgica8 se hunda, la SGB construye un imperio industrial basado durante la mayor parte del siglo XIX en tres sectores: la minería, la metalurgia y la siderurgia, y los ferrocarriles. La sociedad da comienzo a una especie de integración vertical en la cual las minas facilitan las materias primas para la fabricación del hierro, y después del acero que, a su vez, permiten la producción de los raíles y de otros equipos para las sociedades ferroviarias. De este modo, lejos de las crisis, el grupo de la SGB se beneficia de un mercado interno protegido. Al mismo tiempo, la banca puede ofrecer créditos para las empresas que atraviesan dificultades, a la espera de capitalizar esas inversiones cuando se encuentre una coyuntura más favorable.

El éxito es tal que el ejemplo de la SGB inspira a muchos banqueros franceses: Henri Germain funda el Crédit Lyonnais (1862) y Paulin Talabot participa en la creación de la Société Générale (francesa) con los Rothschild (1864) para competir con el Crédit Mobilier de los hermanos Pereire9. El nombre de Sociedad General es elegido, de hecho, en honor de la empresa belga.

Al mismo tiempo, en Alemania, los grandes bancos, creados al amparo del desarrollo económico posterior a 1850, toman como modelo a Bélgica. Así, el sobrino de Werner Siemens participa en la creación de Deutsche Bank en 1870. Es el reinado de las cuatro bancas D, por la primera letra de las grandes sociedades financieras que dominan el país: la Deutsche Bank, la Dresdner Bank, la Disconto-Gesellschaft y la Darmstädter-und-Nationalbank. Estas cuatro instituciones participan en la creación y el desarrollo de los grandes grupos industriales alemanes. Se convierten en poderosas accionistas, en sociedad o no con las familias fundadoras.

Es la época de las bancas universales, ya que operan en todos los dominios: recogen los depósitos de la clientela (que no es demasiado numerosa en aquella época); ofrecen préstamos a las empresas, ya sea a corto plazo para abastecer las tesorerías, o a largo plazo para financiar sus inversiones; gestionan fortunas; adquieren participaciones en las empresas comerciales e industriales…

Este cambio cualtitativo por el cual la banca pasa a ocupar un lugar central en la economía en detrimento de la empresa industrial, productora de riquezas y de valor, es para el economista marxista austríaco Rudolf Hilferding (1877−1941) característica de la aparición y el desarrollo de una nueva forma de capital, el capital financiero.

En su obra que titula de hecho El Capital Financiero (1910), escribe: «La dependencia de nuestra industria con respecto a los bancos es consecuencia de las relaciones de propiedad. Una parte cada vez mayor del capital de la industria ya no pertenece a los industriales que la emplean. No pueden obtener esas inversiones si no es a través de la banca, que representa para ellos al propietario. Además, la banca debe dedicar una parte cada vez mayor de sus capitales a la industria. Se convierte así en una parte creciente del capital industrial. Yo denomino al capital bancario –y por tanto capital en forma de dinero, que de este modo se transforma en realidad en capital industrial– el capital financiero»10.

Añade, con ideas que podrían ser tremendamente actuales: «La movilización del capital y la expansión cada vez mayor del crédito cambian poco a poco pero por compelto la posición del capitalista que presta dinero. El poder de los bancos se incrementa, se convierten en fundadores y finalmente en maestros de la industria, de la cual extraen los beneficios para sí mismos en tanto que capital financiero, del mismo modo que antiguamente lo hacían los usureros, con el interés, los ingresos procedentes del trabajo del campesino, y la renta del señor»11.

Lenin recoge en gran medida este análisis. Ofrece una definición más profunda que la de Hilferding: «Concentración de la producción con, como consecuencia, los monopolios; fusión o interpenetración de los bancos y la industria, he aquí la historia de la formación del capital financiero y el contenido de este concepto»12. Para Hilferding, en efecto, el capital financiero es esencialmente el capital financiero que se apodera de la producción. Lenin explica que se trata más bien de una fusión, de una interpenetración de los dos capitales, una idea que parece más correcta. En efecto, hemos mostrado a partir del ejemplo de la SGB una caso de influencia de la industria por parte de una banca. Pero existe también el caso contrario.

Así, John Rockefeller (1839−1937) hizo fortuna en el sector del petróleo americano desde finales del siglo XIX, a partir del cual invirtió con especial interés en la banca Equitable Trust Company. En 1930, esta se fusionó con la Chase National Bank, convirtiendo a la nueva entidad en la institución de crédito más grande del país y, probablemente, del mundo. A día de hoy, la Chase se ha fusionado con la Morgan para convertirse en JP MorganChase, una de las instituciones financieras más influyentes del planeta.

Al igual que Hilferding, Lenin asocia este advenimiento del capital financiero con la constitución de monopolios. La batalla por la acumulación entraña la centralización de la producción en el seno de empresas gigantes, que se asemejan a monopolios13. Estos últimos alteran las condiciones de la competitividad. En efecto, con anterioridad, una empresa estaba subordinada a las variaciones del mercado en el cual operaba. Ahora, habiendo alcanzado una dimensión cuanto menos nacional, puede esquivar sus leyes, e imponer sus tarifas y condiciones de venta.

Antiguamente, si se encontraba en dificultades, quebraba y se declaraba en bancarrota. Actualmente, dispone de medios para escapar de esta situación, especialmente gracias a los aportes bancarios. Antes, una compañía no recibía ninguna ayuda específica por parte de los poderes públicos. Hoy en día, una de estas firmas gigantes en peligro será salvada con toda probabilidad mediante un apoyo masivo de las autoridades, porque es sencillamente too big to fall (demasiado grande para caer).

De este modo, el Estado se pone al servicio directo de los grandes grupos para dedicar esfuerzos públicos a las empresas que considera «campeones nacionales», para abrirles los mercados en el extranjero, para ayudarles a organizarse, espectialmente a través de trusts o cárteles (que en su momento estaban permitidos)… La connivencia entre el personal del Estado y los dirigentes de estas firmas aumenta fuertemente, como lo demuestran los frecuentes «fichajes» de ministros y políticos por los Consejos de Administración, y a la inversa, con la incorporación a la función pública de destacados empresarios. La dominación del capital financiero se extiende más allá del continente europeo, ya sea a los Estados Unidos o a Japón, las economías emergentes de la época. En 1959, Victor Perlo 14 dibuja el esbozo de un capitalismo dominado ya por los bancos. La banca Morgan es la accionista de referencia de una serie de firmas como General Electric, IBM, US Steel, Procter & Gamble, y Philip Morris. El grupo Rockefeller controla la Chase Manhattan y tiene participaciones en Exxon Mobil y Chevron… En Japón, cuatro grandes zaibatsu controlan la actividad económica del archipiélago desde los años 20: Mitsui, Mitsubishi, Sumitomo y Yasuda. La teoría del capital financiero se desvela en su propio lenguaje: zaibatsu, en japonés, significa literamente «pandillas financieras»15. Después de la guerra, el archipiélago quedará en manos de seis conglomerados financieros.

El crash de 1929 y sus consecuencias sobre el capital financiero

El gran crash de Wall Street empieza realmente el jueves 24 de octubre fde 1929 y va a suponer la crisis más grave de la historia de la Humanidad hasta aquel día. Los bancos están mal preparados. Es imposible vender participaciones cuyas rentas caen subitamente. No disponen de la liquidez suficiente para permitirles hacer frente a las retiradas masivas de dinero. Las quiebras se multiplican.

En marzo de 1933, el presidente recientemente elegido de los Estados Unidos, Franklin Roosevelt, cierra todos los bancos americanos. En junio se vota la Glass-Steagall Act. Ésta establece una distinción clara entre banca de inversiones y, de otra parte, bancos comerciales o de depósitos. Así, la principal banca americana de la época, JP Morgan, debe abandonar sus actividades de inversión y concentrarse en lo comercial. Por el contrario, Lehman Brothers se enfoca en las actividades de inversión. En el resto de países avanzados se produce una separación similar, con la notable excepción de Alemania, que conserva su confianza en el modelo de la banca universal.

La crisis de los años 30 marca el límite del poder de las bancas universales como capital financiero. Estas pueden tomar el control de empresas industriales, pero es difícil para ellas gestionar activos a largo plazo, dado que los fondos que financian estas operaciones pueden serles retiradas en cualquier momento, especialmente en épocas de crisis. Es por ello que muchas de estas empresas se encuentran en el corazón de la tormenta durante los años 30.

Pero hay otros elementos que intervienen para explicar por qué la banca universal como inversora en el comercio y la industria a cuenta propia, tales como las describieron Hilferding y Lenin, desaparecieron. ¿Cuáles?

Para empezar, las grandes empresas se hacen cada vez mayores, más gigantescas, invierten en el extranjero, se transforman en las multinacionales que conocemos hoy en día. Las cantidades dedicadas a estos desembolsos crecen progresivamente. Ahora es necestario disponer de un fondo bancario suficiente para satisfacer esta expansión. Los lazos entre las grandes firmas «industriales» y la banca se relajan. Algunas multinacionales pueden autofinanciar en buena medida sus propias inversiones.

Para continuar, los bancos están activos, sobre todo, en sus países de orígen. Fuera de sus fronteras, deberían competir dura y largamente para expulsar o desplazar a los actores dominantes. Para las empresas que se internacionalizan, las instituciones de crédito vinculadas a un país no tienen gran utilidad. Al contrario, es más rentable asociarse con actores locales. Los lazos entre el grupo industrial y «su» banca se aflojan.

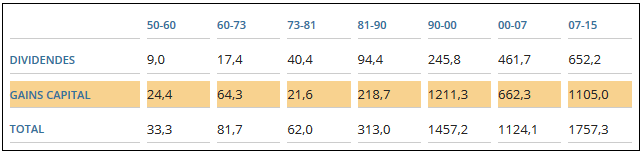

Por último, para una compañía financiera, las ganancias que puede obtener son, por regla general, más importantes en materia de evolución de los precios de los títulos que compra que en lo relativo a los dividendos que las acciones u obligaciones podrían ofrecerles (véase Tabla 1).

Fuentes: Cálculos sobre la base de los datos de Federal Reserve, Financial Accounts of the United States, Market value of domestic corporations y Net dividens of domestic corporations.

Notas: el cálculo se realiza de la forma siguiente. Las ganancias se definen anualmente. A continuación, sumamos todas las ganancias del periodo. Finalmente, dividimos por el número de años, de forma que tenemos una media anual.

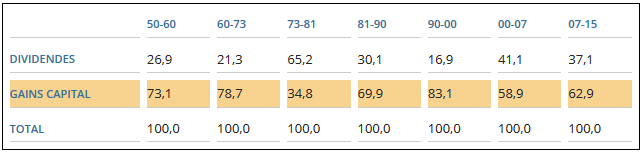

Retomamos estos datos en la tabla 2, pero expresados en porcentaje del total.

Fuentes: ver tabla 1.

Se observa que, en general, las ganancias en capital son superiores a las que se adquieren gracias a la consecución de dividendos. Este es especialmente el caso entre 1990 y 2000, con el boom de los valores tecnológicos y de Internet. El único periodo en el que este no es el caso es entre 1973 y 1981.

De este modo, la banca universal compra participaciones para adquirir el control de una empresa. Obtiene beneficios esencialmente a través de los dividendos que esta le ofrece. Una sociedad que base sus ingresos únicamente en los dividendos no obtendrá grandes ganancias en su conjunto: como máximo, un 5%. En el mundo actual, implica quedarse bastante corto.

Fondos sin fin

Los fondos financieros han ido reemplazando progresivamente a los bancos y a los particulares como accionistas de empresas: en un principio fueron los fondos de pensiones, y después otros tipos.

Hemos analizado en una base de datos el accionariado principal de las grandes sociedades más importantes del mundo. Normalmente, en la mayoría de las legislaciones a día de hoy, las empresas deben revelar cualquier accionista que posea al menos el 5% de su capital. Sobre esta base, hemos eliminado las empresas asiáticas cuyo accionariado es estable y con frecuencia tiene una base nacional. También hemos retirado las grandes compañías dirigidas por familias, como Ford, Robert Bosch, BMW, Michelin, walmart…

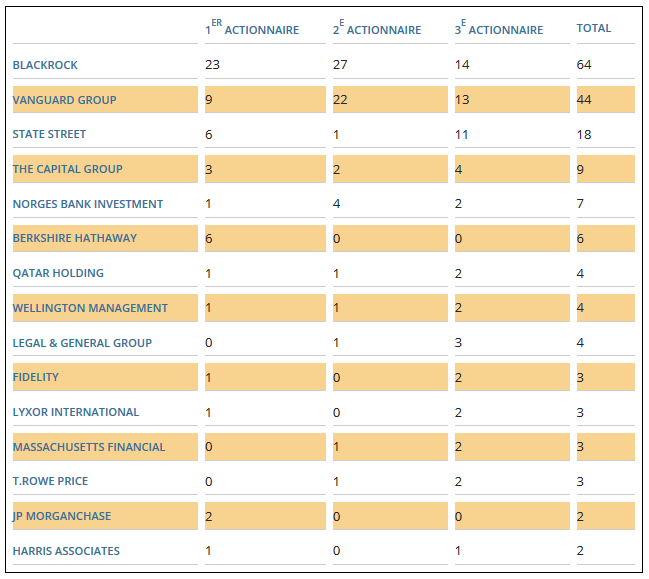

Después de este proceso, nos quedan 76 multinacionales de entre las más importantes del mundo16. Hemos calculado el número de veces que cada sociedad accionarial figuraba como accionista. Esto nos ha permitido generar la tabla 3, centrándonos en las empresas citadas con más frecuencia.

Fuentes: cálculos a partir de la base de diferentes empresas, informes anuales o informes de resultados, 2015.

Nota: no se ha considerado la CDC, Caja de Depósitos y Consignaciones, que sirve al Estado francés para adquirir participaciones en las empresas, pero especialmente en empresas francesas. CDC se menciona cinco veces: dos como primera accionista, una como segunda, y dos como tercera.

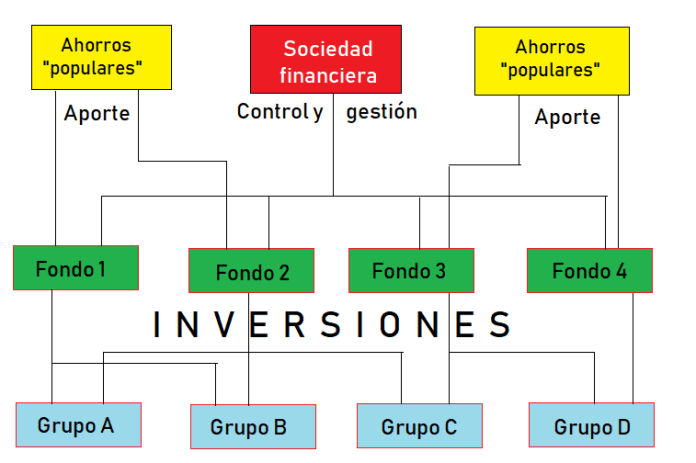

Es destacable que, en la mayoría de casos, son las sociedades de gestión de activos las que constituyen sus principales accionistas. Sus fundadores crean una compañía de naturaleza privada o que cotiza en bolsa. Pero esta crea entorno a sí una serie de fondos de inversión con los ahorros de particulares o de otros actores económicos. Es este dinero el que se invierte en las multinacionales más grandes. Los fondos están gestionados por la compañía, que obtiene reumneraciones a través de las comisiones que cobra por el servicio de gestión que ofrece. Puede invertir en otras empresas, especializarse en obligaciones, concentrarse en las operaciones financieras de corto plazo, o también trabajar combinando estas operaciones.

El esquema 1 representa de forma sintética la estructura de este nuevo capital financiero.

Quince empresas constituyen el «núcleo duro» del accionariado de las grandes firmas mundiales. Podríamos añadir el holding qatarí y la filial de inversiones de la Banca de Noruega (Norges Bank Investment), que no son de demasiado interés aquí17. Tres empresas son filiales o actúan en nombre de bancos. Es el caso de JP MorganChase, pero también de Lyxor International o Harris Associates. Podríamos situar también la Massachusetts Financial Services Company (MSF), que funciona en nombre de los grandes bancos canadienses.

Berkshire Hathaway es la sociedad holding de Warren BUffet, el segundo hombre más rico del mundo18. Invierte su patrimonio en poderosas empresas como Coca, Heinz, Bank of America, American Express, Procter & Gamble, Dow Chemical, Wells Fargo, Moody’s, Goldman Sachs e IBM. Frecuentemente, es el primer accionista.

The Capital Group es uno de los tres organismos de gestión de fondos de pensiones más grandes del mundo, con The Vanguard Group y Fidelity Investments. Emplea más de 7.500 asalariados y colaboradores en 28 oficinas repartidas por todo el mundo. A día 30 de junio de 2017, gestionaba una cantidad total de 1,6 millardos de dólares.

The Vanguard Group, fundada en 1974, dispone de más de 5,1 millardos de dólares de activos a finales de 2017 a través de 180 fondos. Está presente a través de auténticos gigantes como Apple, Microsoft, General Electric, ExxonMobil, Johnson & Johnson (de la cual es la primera accionista). Posee también el 2,5% de Foxconn.

State Street Corporation es una de las más antiguas bancas de depósitos. Fue fundada en 1792 en Boston. A finales de 2017, administraba casi 2,8 millardos de dólares de activos. De esta cantidad, aproximadamente 1,5 millardos son propiedad de fondos domiciliados en Luxemburgo, Irlanda y en las Islas Caimán.

BlackRock es la sociedad de gestión de activos líder por excelencia. Posee al menos el 5% del capital de cuatro de cada diez empresas de los Estados Unidos. Es considerada la institución financiera más influyente del mundo. En efecto, gestiona activos por valor de casi 6,3 millardos de dólares a finales de 2017. Es mucho más dinero que el banco más grande, el Industrial and Commerce Bank of China (ICBC), que dispone de 4,1 millardos. BlackRock empezó a cotizar en bolsa en 1999.

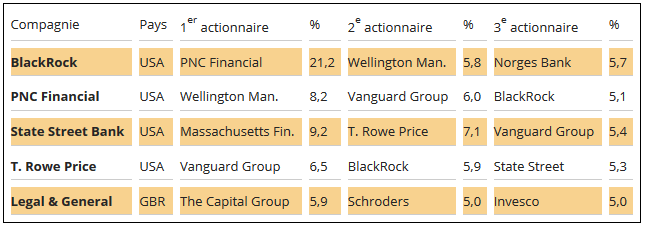

Existen lazos entre los poseedores del nuevo capital financiero. Hemos generado la tabla siguiente (tabla 4) identificando los principales accionistas de sociedades financieras que publican esta información.

Fuentes: BlackRock, PNC Financial Services, State Street Bank y T. Rowe Price, declaraciones de representación, 2016, y Legal & General Group, Annual Report 2015

Se observa un interesante entrecruzamiento de participación en estos organismos. Así PNC Financial Services es el primer accionista e BlackRock, que a su vez es el tercer poseedor de participaciones en PNC. PNC es una banca holding.

Si bien estas sociedades pueden recurrir a un capital que no les pertenece –este es el caso de los ahorros «populares» – , no por ello tienen un control menor sobre los fondos creados a través de estos. Designan a los administradores y deciden en términos generales las inversiones que se van a realizar. Así, en 2010, los trece consejeros de Fidelity (FMR) dirigían 360 fondos que administraba la compañía. Los 8 consejeros de Vanguard se sientan en los consejos de administración de 70 fondos creados por la sociedad financiera19.

Los bancos (en el sentido estricto) ya no son los principales accionistas de las grandes empresas. La banca ya no es el motor casi exclusivo de la acumulación de capital: otras sociedades financieras han llegado para reemplazarlas. Son estas últimas las que se han hecho con el control de la mayor parte del capital-dinero en el mundo, suplantando progresivamente a los bancos.

El verdadero cambio de los años 80

Se está produciendo un auténtico cambio y es esto lo que caracteriza en realidad nuestra época. En la antigua forma del capital financiero, la banca cobraba una renta sobre los beneficios conseguidos por la empresa industrial bajo su control. Pero era poco frecuente que tomara más de lo que la empresa productiva podía ofrecer. No hacía falta matar la gallina de los huevos de oro.

Por el contrario, gracias a su capacidad de transferir capitales de una empresa a otra, el nuevo capital financiero ya no se vincula a una o a otra entidad. Mientras que la banca universal ejercía un control con frecuencia no asociado a una vinculación estricta con la dirección de la empresa, las sociedades de gestión de activos tienen un comportamiento aún más «pasivo». Los fondos no poseen tanto personal como para situar dirigentes a la cabeza de las multinacionales. Por tanto, deben confiar en gran medida en los dirigentes de las propias empresas. Pero si estos no satisfacen sus exigencias de rentabilidad, se desvincularán de la firma y buscarán otra para invertir. Esto puede desestabilizar a la empresa, ya que vender un gran paquete de acciones va a hacer bajar la cotización y convertirla en adquirible (susceptiva de sufrir una OPA) por un competidor. De ahí el juicio constante al que se someten los dirigentes de las grandes empresas frente a los fondos accionistas.

Estos pueden exigir un rendimiento máximo y, si no están satisfechos, retirar sus fondos para invertir en otro sitio. Pueden beneficiarse en grandes cantidades en una compañía, y, una vez saciados, pasar a la siguiente. Pueden incluso depreciarlas una tras otra y, una vez les han succionado toda la sangre posible, lanzarse a buscar una nueva fuente «inagotable» de beneficios.

De esto se deduce que el capital financiero actual es doblemente parasitario. No solamente exige siempre una parte de la producción para obtener beneficios para sectores improductivos como las finanzas, sino que, además, lo hace de forma preventiva, antes incluso de que se produzca cualquier actividad económica, obligando a las compañías industriales a mantener la rentabilidad media impuesta bajo la amenaza de la desaparición.

Así, se puede constatar un aumento neto de los desembolsos de grandes empresas hacia sus accionarios, aproximándose peligrosamente a las sumas de los beneficios que consiguen. En los Estados Unidos, esta parte de los dividendos en relación a los beneficios netos de las empresas pasó del 44,1% entre 1950 y 1973, al 37,1% de 1973 a 1980, después a un 65,5% en los años 80, aumentando hasta el 75,1% en la década siguiente, para caer levemente a un 66,6% entre 2000 y 200720. Se observa el giro de 1980: anteriormente, la mayor parte de los beneficios se reinvertían; después, se distribuyen principalmente entre accionistas, lo que evita que puedan reinvertirse, eventualmente, como capital para las empresas.

Algunos autores como Gérard Duménil et Dominique Lévy21 insisten en señalar un salto cualtitativo que habría aparecido con la llegada del neoliberalismo para caracterizar la actual predominancia de las finanzas en la economía y la recuperación de las elevadas rentabilidades para el capital. Otros, como Robert Boyer22 o Michel Aglietta23 de la escuela de la regulación24 sugieren la llegada de un nuevo régimen de acumulación, que destacan por su «carácter financiero» para describir las actividades cada vez más dependientes del dinero proveniente de los préstamos.

Incluso aunque se hayan producido cambios, estos no justifican las modificaciones cualitativas en la lógica. El carácter de las finanzas es cada vez más parasitario. Es una amenaza clara para el futuro del mundo, con una captación cada vez mayor de beneficios hacia las sociedades financieras y los responsables que las administran. Y no puede haber acumulación duradera a partir del endeudamiento. Como Marx explicaba en el Libro III de El Capitalcite>, se trata de la creación de un capital ficticio, que puede ofrecer en un momento dado la ilusión de desarrollo porque se están invirtiendo fondos suplementarios en la economía. Pero como no se corresponden con ninguna actividad productiva, crean burbujas que terminan por explotar, forzosamente, tarde o temprano, desencadenando una crisis de envergadura.

François Chesnais25 ha popularizado de nuevo estos conceptos relativos a las finanzas a través de sus obras. Propuso esa noción de capital ficticio, haciendo que la de capital financiero retrocediera. Posteriormente, Cédric Durand26 intentó analizar la situación económica mundial y la dominación financiera que se ejerce a través de este concepto del capital ficticio. Pero, en ocasiones, confunde este último con el capital financiero. El capital ficticio es importante para describir las recesiones y el estallido de las burbujas financieras. Pero, para mostrar el dominio financiero de la economía mundial, es necesario utilizar el término de capital financiero27. Evidentemente este es el origen del capital financiero. Es su principal arquitecto.

Conclusiones

Se está produciendo una financiarización de la economía en un sentido muy general. Pero no hay transformación profunda del capitalismo. Los mecanismos propios de la acumulación de capital siguen actuando. Empujan continuamente para eliminar la competencia, establecer monopolios28, y asegurar la dominación del capital financiero sobre el conjunto del sistema productivo. Es la esencia misma del desarrollo capitalista.

En sus inicios, a partir del siglo XIX, este proceso llevó a la creación de las bancas universales, que conquistaron una buena parte de las economías nacionales avanzadas. Esto provocó guerras mundiales y la crisis de los años 1930, en definitiva, catástrofes que aún perviven claramente en la memoria.

A día de hoy, con el impacto de la internacionalización de la producción, han aparecido otras formas más diversas de capital financiero, incluso cuando los bancos conservan un rol central asignando importantes fondos a través de sus préstamos (tanto a los Estados como a las multinacionales o a las nuevas sociedades de inversión). No hay un cambio en la lógica de funcionamiento de la economía. Por el contrario, las exigencias financieras se han agudizado y esto compromete gravemente el futuro. Con crisis sin duda mas agudas y con la perspectiva de conflictos cada vez más duros e insuperables.

Henri Houben

13 de septiembre de 2018

Fuewnte:

http://www.gresea.be/Le-nouveau-capital-financier

- La asociación mundial para la economía política fue creada en 2006 y tiene su base en Hong Kong. Congrega a más de cien economistas marxistas y progresistas, provenientes de todos los continentes.

- Karl Marx y Rosa Luxemburg: Legado y Validez Actual de su Pensamiento.

- El término «industrial» debe comprenderse en un sentido amplio. Se trata de toda actividad productiva, ya se produzca una mercancía o un servicio.

- Preferimos utilizar a lo largo de este texto el término «capital bancario», por simplificar.

- El apóstrofe (el prima) designa un capital incrementado por el plusvalor en el caso del capital industrial y del beneficio para el capital comercial o bancario.

- Un proceso que ilustra muy bien Ellen Mieksins Wood en su libro El Origen del Capitalismo.

- La región de Mons en Hainaut.

- Caerá en bancarrota en 1876.

- Hubert Bonin: La banque et les banquiers en France du Moyen-Âge à nos jours, éditions Larousse, Paris, 1992, pp. 95 – 96.

- Rudolf Hilferding: Le capital financier, éditions de Minuit, Paris, 1970, pp. 317 – 318.

- Rudolf Hilferding, op.cit., p. 319.

- V. I. Lenin: L’Imperialisme, stade suprême du capitalisme, Obras completas, tomo 22, p. 245.

- 13. Normalmente, llamamos monopolio a una empresa que posee la exclusividad de venta de un producto. Como, en la mayoría de sector, no existe una única empresa, sino muchas, deberíamos denominar a estos grupos de empresas oligopolios.

- Victor Perlo: L’Empire de la Haute Finance. La genèse du capitalisme monopoliste d’État, éditions sociales, Paris 1974.

- Nakamura Takafusa: Economic Growth in Prewar Japan, Yale University Press, New Haven and London, 1983, p. 208

- Phillips afirma no tener ningún accionista que posea más del 5% de capital, cifra a partir de la cual está obligado a divulgarlo. Según otras fuentes, los principales poseedores de participaciones de la multinacional holandesa son Southeastern Asset Management, con un 3,3%, Dodge & Cox con un 3% y Harris Associates, también con un 3%. Nokia no poseería ningún accionista destacable, siendo el primero Franklin Resources con únicamente un 1,2% del capital. Unilever tiene una estructura bicéfala que hemos considerado demasiado compleja como para detallarla.

- Por un lado, se trata de fondos ligados a un Estado. Por otra parte, actúan siguiendo otras reglas. El fondo qatarí permanece más tiempo en el accionariado de una emrpesa en la cual ha invertido. Su par noruego tiene también una estrategia más a largo plazo e incorpora una dimensión «ética» a la gestión de su cartera.

- Detrás de Bill Gates.

- Geoffrey Geuens: La financie imaginaire, ediciones Aden, Bruselas, 2011, p. 91.

- Henri Houben: La crise de trente ans, op.cit., p. 273, tabla 7.4.

- Existen numerosas obras de Gérard Duménil y Dominique Lévy, como La dynamique du capital: Un siècle d’économie américaine, éditions PUF, 1996; Au-delà du capitalismo?, éditions PUF, 1998; Le Triangle infernal: crise, mondialisation, financiarisation, éditions PUF, 1999; Une nouvelle phase du capitalisme?, éditions Syllepse, 2001, y Capital Resurgent: Roots of the Neoliberal Revolution, Harvard University Press, 2004.

- Robert Boyer: Les financiers détruiront-ils le capitalisme?, éditions Economica, 2011.

- Michel Anglietta: La crise: Pourquoi en est-on arrivé là? Comment en sortir?, éditions Michalon, 2008, y La crise : Les voies de sortie, éditions Michalon, 2010.

- La escuela de la regulación es una corriente de economistas, sobre todo franceses, de tendencia marxista o keynesiana, nacida en los años 70. Tienen una aproximación histórica basada en la división del capitalismo en muchos regímenes de acumulación basados sobre una lógica particular, asociando las nuevas formas de aumentar la productividad con instituciones apropiadas que permitan especialmente una cierta adhesión popular a este desarrollo. Son los promotores de la noción del fordismo aparecida después de la guerra y basada en la producción y el consumo masivo y los aumentos salariales continuos basados en el reparto de las ganancias de la productividad.

- François Chesnais: La mondialisation du capital, éditions Syros, 1994.

- Cédric Durand: Le capital fictif: Comment la finance s’approprie notre avenir, éditions Les Prairies Ordinaires, 2014.

- Para una crítica más detallada del libro de Cédric Durand, véase Henri Houben: Le capital fictif de M. Durand, Gresea, diciembre de 2015:

http://www.gresea.be/spip.php?article1470 o Études marxistes, n° 114, abril-junio 2016:

http://www.marx.be/fr/content/le-capital-fictif-de‑m%C2%A0durand.

- En el sentido que señalaba Lenin, es decir, empresas gigantes que escapan parcial o momentáneamente a las leyes estrictas del mercado